Grenzüberschreitende Warenlieferungen innerhalb der EU: Dreiecksgeschäfte auch bei mehr als drei Beteiligten möglich

Grenzüberschreitende Warenlieferungen innerhalb der EU führen in vielen Fällen zu Registrierungspflichten im Ausland. Die Sonderregelung des innergemeinschaftlichen Dreiecksgeschäfts eröffnet den Beteiligten die Möglichkeit, diese Registrierung zu vermeiden. Entgegen dem Wortlaut dürfen dabei auch mehr als drei Parteien in der Lieferkette beteiligt sein. Dies hat das Europäische Gericht (EuG) in einem aktuellen Urteil vom 3. Dezember 2025 – T-646/24 bestätigt.

1. Hintergrund des innergemeinschaftlichen Dreiecksgeschäfts

Das innergemeinschaftliche Dreiecksgeschäft ist eine besondere Form des Reihengeschäfts und in § 25b des Umsatzsteuergesetz (UStG) geregelt.

Zur Anwendbarkeit der Regelung müssen u. a. folgende Voraussetzungen erfüllt sein:

- Drei Unternehmer schließen Liefergeschäfte über denselben Gegenstand ab.

- Der Gegenstand gelangt unmittelbar vom ersten Lieferer zum letzten Abnehmer und dabei physisch von einem Mitgliedstaat (Abgangsland) in einen anderen Mitgliedstaat (Bestimmungsland).

- Es darf kein Abholfall vorliegen, d.h. die Beförderung / Versendung darf nicht durch den letzten in der Kette vorgenommen werden.

- Alle drei Unternehmer verwenden jeweils Umsatzsteuer-Identifikationsnummern (USt-IdNr.) unterschiedlicher Länder.

- Der erste Abnehmer erteilt dem Letztabnehmer eine Nettorechnung mit Hinweis auf das Dreiecksgeschäft und den Übergang der Steuerschuldnerschaft (Reverse-Charge).

Im Falle eines Dreiecksgeschäfts entfällt für den mittleren Unternehmer eine Registrierung im Abgangs- bzw. Bestimmungsland. Denn der innergemeinschaftliche Erwerb im Bestimmungsland gilt als besteuert und die Umsatzsteuer auf die Lieferung schuldet der Letztabnehmer (Reverse-Charge).

2. Urteil des EuG vom 3. Dezember 2025 (T-646/24)

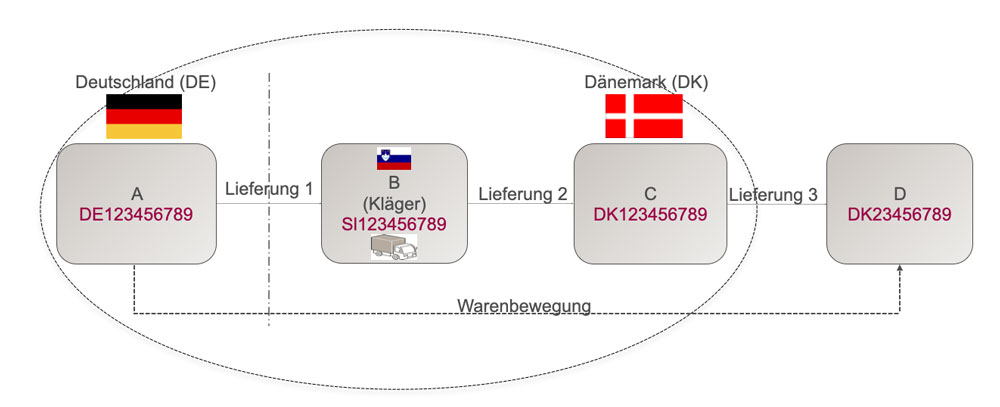

Im Streitfall klagte ein slowenischer Unternehmer (B), der Waren von seinem deutschen Lieferanten (A) bezog und diese an seinen dänischen Kunden (C) weiterlieferte, wobei die Ware direkt zu einem Kunden des C (D) gelangen sollte. Die Transportverantwortlichkeit lag bei B, alle Beteiligten traten unter der USt-IdNr. ihres Landes auf und B machte von der Regelung des Dreiecksgeschäfts Gebrauch.

Das slowenische Finanzamt des B negierte das Vorliegen eines Dreiecksgeschäfts und setzte gegenüber B slowenische Erwerbssteuer fest.

Das EuG widersprach dieser Einschätzung und stellte fest, dass ein Dreiecksgeschäft auch bei Lieferketten mit mehr als drei Beteiligten vorliegen kann.

Der Steuerschuldner i. S. d. Dreiecksgeschäfts (hier: C) muss dabei nicht identisch mit dem tatsächlichem Warenempfänger (hier: D) sein. Insbesondere muss C die Ware nicht selbst physisch in Empfang nehmen, sondern es genügt, wenn er wie ein Eigentümer über die Ware dahingehend verfügt hat, dass sie an einen von ihm bestimmten Ort gelangt.

Ob B positive Kenntnis von der Weiterlieferung seines Abnehmers C an dessen Kunden D hatte, ist ohne Belang. Etwas anderes gilt nach der sog. Missbrauchsrechtsprechung nur, wenn B von einer Umsatzsteuerhinterziehung innerhalb der EU-Lieferkette weiß oder hätte wissen müssen. In diesen Fällen scheidet die Vereinfachungsregelung wegen Bösgläubigkeit aus. Dies festzustellen ist aber Sache der nationalen Behörden bzw. Gerichte, nicht des EuG.

3. Bewertung und Schlussfolgerungen

Das Urteil des EuG sorgt für eine zu begrüßende und längst überfällige Klarstellung hinsichtlich der Anwendbarkeit des Dreiecksgeschäfts bei Lieferketten mit mehr als nur drei Beteiligten.

Auch für Deutschland ergeben sich hieraus unmittelbare Konsequenzen. Denn gemäß Abschnitt 25.2. (2) Satz 2 des Umsatzsteuer-Anwendungs-erlasses wendet die deutsche Finanzverwaltung die Vereinfachungsregelung bei mehr als drei Beteiligten nur an, wenn die letzten drei Beteiligten in der Kette die Voraussetzungen erfüllen. An dieser Sichtweise kann die Finanzverwaltung offenkundig nicht mehr festhalten.

Trotz dieser Entscheidung bleibt die Anwendung der Vereinfachungsregelung in der Praxis eine Herausforderung. Aufgrund der unterschiedlichen Anwendungsvorschriften in den Mitgliedländern empfehlen wir nach wie vor ein detaillierte Prüfung der Rechtslage und Verwaltungspraxis.

Zuguterletzt ruft das EuG in Erinnerung, wie wichtig Tax Compliance Management Systeme sind, um sich im Zweifel vom Vorwurf der Beteiligung an einer Umsatzsteuerhinterziehung bzw. dem Vorwurf des „Hätte-wissen-Müssen“ exkulpieren zu können.

Gerne unterstützen wir Sie bei der Optimierung bestehender Lieferketten bzw. bei der Gestaltung neuer Lieferketten.

*****

Norderstedt, Januar 2026

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung