Rabatte für Dritte

Mit Urteil vom 8. Februar 2018 (V R 42/15) hat der Bundesfinanzhof entschieden, dass pharmazeutische Unternehmen ihre Umsatzsteuer mindern können, wenn sie Privaten Krankenversicherungen Rabatte gewähren. Dies gilt ungeachtet der Tatsache, dass zwischen beiden keine umsatzsteuerliche Leistungsbeziehung besteht. Auch wenn diese Rabattgewährung gesetzlich vorgeschrieben ist, stellt sich die berechtigte Frage, ob nicht auch in anderen Fällen Rabatte außerhalb umsatzsteuerlicher Leistungsbeziehungen zu einer Minderung der Umsatzsteuer führen.

1. Rabattgewährung bei Arzneimittellieferungen

Pharmazeutische Unternehmen sind zum Ziel der Kostendämpfung im Gesundheitswesen verpflichtet, Rabatte auf die von ihnen verkauften Arzneimittel zu gewähren. Aufgrund der unterschiedlichen Systematik ist hierbei zwischen der gesetzlichen Krankenkasse (GKV) und der privaten Krankenversicherung (PKV) zu unterscheiden:

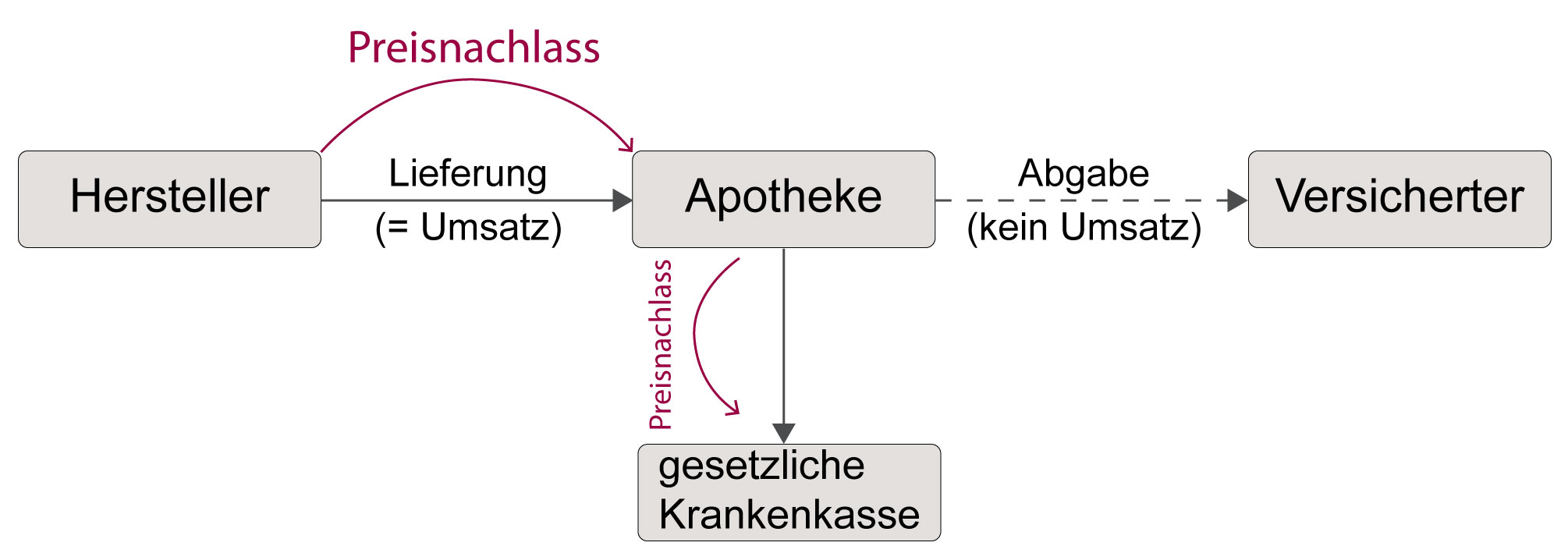

(1) GKV

Im Rahmen des Sachleistungsprinzips der GKV (§ 2 SGB V) gibt die Apotheke die Arzneimittel kostenfrei (d.h. außerhalb einer umsatzsteuerlichen Leistungsbeziehung) an den Versicherten ab. Lieferungen im umsatzsteuerlichen Sinne finden vom Hersteller an die Apotheke (in der Regel unter Einbeziehung eines Großhändlers) und von dieser an die GKV statt. Die Gewährung des Herstellerrabatts (§ 130a SGB V) folgt dieser Leistungsbeziehung und führt deshalb sowohl auf Ebene der Apotheke als auch auf Ebene des Herstellers zu einer entsprechenden Minderung der Umsatzsteuer. Dies war und ist unstrittig.

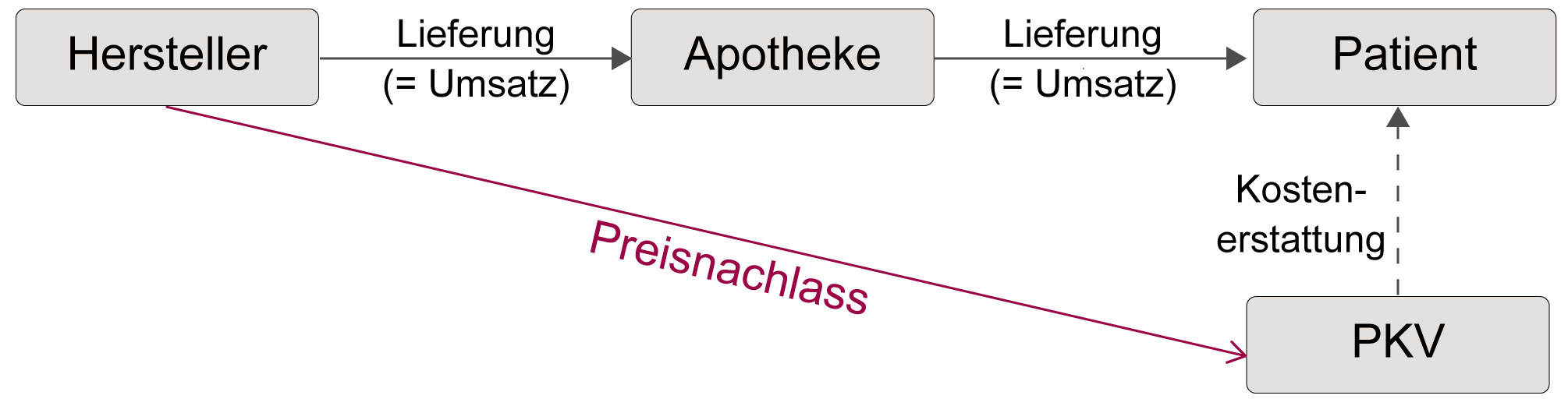

(2) PKV

Im Rahmen des Kostenerstattungsprinzips (§ 192 Versicherungsvertragsgesetz) erstattet die PKV dem Versicherten die Aufwendungen aus dem Bezug von Arzneimitteln. Ein Umsatz findet vom Hersteller (in der Regel über einen Großhändler) an die Apotheke und von dieser an den Patienten statt. Der Hersteller hat den Rabatt (§ 1 Arzneimittelrabattgesetz) jedoch direkt an die PKV – und damit außerhalb einer Leistungsbeziehung – zu leisten:

Für den Hersteller stellte sich damit die Frage, ob auch im Fall der Rabattgewährungen an die PKV eine Minderung der umsatzsteuerlichen Bemessungsgrundlage in Frage kommt, obwohl zu dieser weder eine mittelbare noch eine unmittelbare vertragliche Beziehung besteht. Das zuständige Finanzamt hat dem widersprochen, sowohl das Finanzgericht als auch der EuGH (Urteil vom 20. Dezember 2017, C-462/16, Boehringer-Ingelheim) und darauf aufbauend auch der BFH haben der Klage stattgegeben.

Der EuGH stellt in seiner Begründung fest, dass umsatzsteuerliche Bemessungsgrundlage die tatsächlich erhaltene Gegenleistung ist und eine Minderung immer dann zu erfolgen hat, wenn der Steuerpflichtige nach der Bewirkung eines Umsatzes die Gegenleistung nicht im ursprünglichen Umfang erhält. Die Tatsache, dass der Rabatt vom Hersteller nicht an den (zivilrechtlichen) Leistungsempfänger (Versicherter), sondern an die PKV geleistet wird, kann den unmittelbaren Zusammenhang zwischen der ausgeführten Lieferung und der (reduzierten) erhaltenen Gegenleistung nicht beseitigen. Für mehrwertsteuerliche Zwecke sei die PKV der maßgebliche Endverbraucher, so dass am Ende aufgewendetes Entgelt und erhaltene Gegenleistung nur dann gleich sind, wenn der Rabatt sich beim Hersteller mindernd auswirkt.

2. Auswirkungen in anderen Fällen?

Entgeltminderungen führen grundsätzlich zu einer Minderung der umsatzsteuerlichen Bemessungsgrundlage. Dies gilt schon bisher auch dann, wenn ein Rabatt nicht unmittelbar an den Leistungsempfänger, sondern an eine weitere Partei in einer verlängerten Leistungskette gewährt wird (vgl. EuGH-Urteil in der Rs. Elida Gibbs vom 24. Oktober 1996).

Neu ist – weil nunmehr vom EuGH entschieden –, dass eine umsatzsteuerliche Entgeltminderung auch dann vorliegt, wenn der Rabatt an einen Dritten gewährt wird, mit dem der Rabattgewährende weder unmittelbar noch mittelbar in einer umsatzsteuerlichen Leistungsbeziehung steht. Die hierfür vom EuGH herangezogene Fiktion, wonach die PKV trotz fehlender Einbindung in die Leistungskette mehrwertsteuerlicher Endverbraucher sei, führt am Ende zum gewünschten Ergebnis, kann aber systematisch nicht überzeugen.

Dessen ungeachtet sollte nach unserer Einschätzung nicht maßgeblich sein, dass der Rabatt in der vom EuGH entschiedenen Angelegenheit gesetzlich erzwungen war. Die gesetzliche Regelung mag insoweit zwar eine hinreichende, sie kann aber nicht notwendige Bedingung für die Auswirkung auf das umsatzsteuerliche Entgelt sein. Entscheidend ist der wirtschaftliche Aspekt, dass der Leistende im Zuge der Rabattgewährung (an den Dritten) auf einen Teil des vereinbarten Entgelts verzichtet.

Keine Auswirkungen sollte die Entscheidung auf Fälle haben, in denen der Rabatt überhaupt nicht mit einer erbrachten Leistung verknüpft ist. Insofern ist es zumindest auf den ersten Blick unwahrscheinlich, dass der vom EuGH entschiedene Fall IberoTours (Urteil vom 16. Januar 2014, C-300/12) nunmehr anders zu beurteilen wäre. Der EuGH kam damals zu dem Ergebnis, dass ein Reisebüro keinen Anspruch auf Minderung der Umsatzsteuer hat, die auf die gegenüber dem Veranstalter berechnete Provision entfällt, wenn es einen Teil der Provision an den Reisenden abgibt. Der relevante Unterschied könnte (bei profiskalischer Auslegung) schon darin zu sehen sein, dass das Reisebüro den Rabatt weder aus vertraglichen noch gesetzlichen Gründen leistet, sondern zur Förderung der eigenen Umsätze. Hinzu kommt aber, dass das Reisebüro keinen Rabatt auf die erbrachte Vermittlungsleistung gewährt, sondern mit der Zahlung an den Kunden den Kaufpreis für die Reise rabattiert. Mit der gleichen Begründung sollten sich aus dem Urteil keine Auswirkungen für Zentralregulierer ergeben – gewährte Rabatte mindern hier auch weiterhin nicht die Bemessungsgrundlage der von diesen Zentralregulierern erbrachten Leistungen.

Wie aber verhält es sich mit Schmiergeldzahlungen? Diesbezüglich ist unstrittig, dass eine solche Zahlung i.d.R. im unmittelbaren Zusammenhang mit einem Umsatzgeschäft steht, wobei der Zahlungsempfänger nicht in den Leistungsaustausch eingebunden ist. Es wäre freilich erstaunlich, wenn eine solche Zahlung eine Minderung der Umsatzsteuer auslöst, obwohl (aus guten Gründen) ein Betriebsausgabenauszug ausgeschlossen und ferner davon auszugehen ist, dass der Betrag beim Zahlungsempfänger weder der Ertrags- noch der Umsatzsteuer unterliegt.

Zu beleuchten wäre auch die Frage des Vorsteuerabzugs. Im Fall Boehringer-Ingelheim stellte sich diese Frage nur deshalb nicht, weil die PKV grundsätzlich nicht zum Vorsteuerabzug berechtigt ist. Sofern aber der Leistungsempfänger grundsätzlich zum Vorsteuerabzug berechtigt ist, muss geklärt werden, ob die Zahlung entweder beim Leistungsempfänger oder aber beim Zahlungsempfänger zu einer Kürzung des Vorsteuerabzugs führt. Andernfalls wäre die Systematik des Mehrwertsteuergesetzes nachhaltig gestört.

Unternehmen sollten prüfen, ob sich aufgrund des EuGH-Urteils Chancen eröffnen, indem Zahlungen an Dritte die eigene Umsatzsteuer mindern. Sofern solche Zahlungen vorliegen, wäre eine Minderung der Umsatzsteuer auch für vergangene Jahre möglich, soweit noch keine Bestandskraft eingetreten ist. Ob auf Ebene des Zahlenden (nach der Lesart des EuGH der Leistungsempfänger für Mehrwertsteuerzwecke) bzw. des zivilrechtlichen Leistungsempfängers (wegen der Rabattgewährung von Dritter Seite) eine Vorsteuerkürzung droht, kann nicht ausgeschlossen werden. Auch wenn die Sichtweise des EuGH nach unserer Einschätzung systematisch nicht überzeugt, muss davon ausgegangen werden, dass die Finanzverwaltung diesen Ansatz zum Schutz des Steueraufkommens stringent verfolgt.

Wir beraten Sie gern zu diesen und weiteren umsatzsteuerliche Themen und freuen uns über eine Kontaktaufnahme bzw. Rückmeldung.

Norderstedt, März 2018

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung