Wasser marsch! – ermäßigter Umsatzsteuersatz für Wasseranschlüsse

Bereits im Jahre 2008 hat der Europäische Gerichtshof (EuGH) entschieden, dass unter den Begriff „Lieferung von Wasser“ auch das Legen eines Hausanschlusses fällt. Nachdem die Finanzverwaltung die hieraus resultierende Anwendung des ermäßigten Steuersatzes nur für Anschlussleistungen der Wasserversorgungsunternehmen anerkannte, hat der Bundesfinanzhof (BFH) dieser einschränkenden Sichtweise nunmehr eine Absage erteilt.

1. Bisherige Rechtslage

Gem. Nr. 34 der Anlage 2 zu § 12 Umsatzsteuergesetz (UStG) unterliegt die Lieferung von Wasser dem ermäßigten Steuersatz i.H.v. 7%. Zahlungen an ein Wasserversorgungsunternehmen für das Legen von Wasserleitungen und für die Herstellung des Hauswasseranschlusses wurden noch bis 2008 als Entgelt für die Leistung „Verschaffung der Möglichkeit zum Anschluss an das Versorgungsnetz“ dem Regelsteuersatz unterworfen.

Überraschenderweise hat dann aber der EuGH mit Urteil vom 3. April 2008 (Rs. C-442/05, Zweckverband Trinkwasserversorgung Torgau) entschieden, dass unter den Begriff „Lieferung von Wasser“ auch das Legen eines Hausanschlusses fällt. Entscheidend war für das Gericht, dass die Herstellung des Anschlusses für die spätere Wasserlieferung unentbehrlich sei.

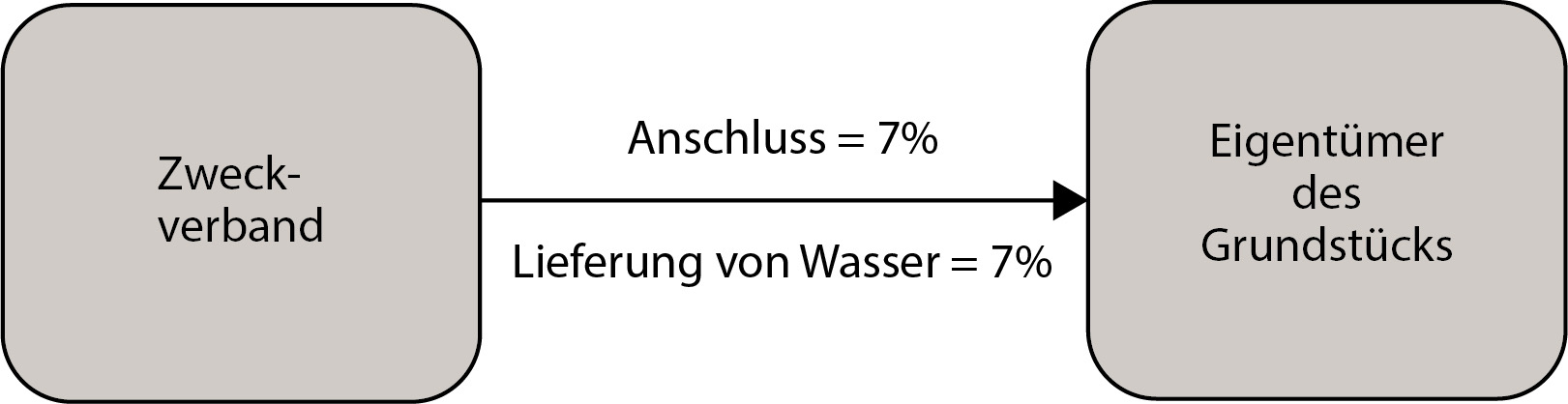

Weil im entschiedenen Fall ein Zweckverband geklagt hatte, schränkte die deutsche Finanzverwaltung die Anwendung des ermäßigten Steuersatzes auf die von Wasserversorgungsunternehmen erbrachten Anschlussleistungen ein. Erforderlich war insoweit die Personenidentität zwischen dem Hersteller des Anschlusses und dem späteren Wasserlieferanten.

Für Bauunternehmen, die naturgemäß mit der späteren Wasserversorgung nichts zu tun haben, blieb es insoweit bei der Anwendung des Regelsteuersatzes.

2. BFH-Urteil vom 7. Februar 2018

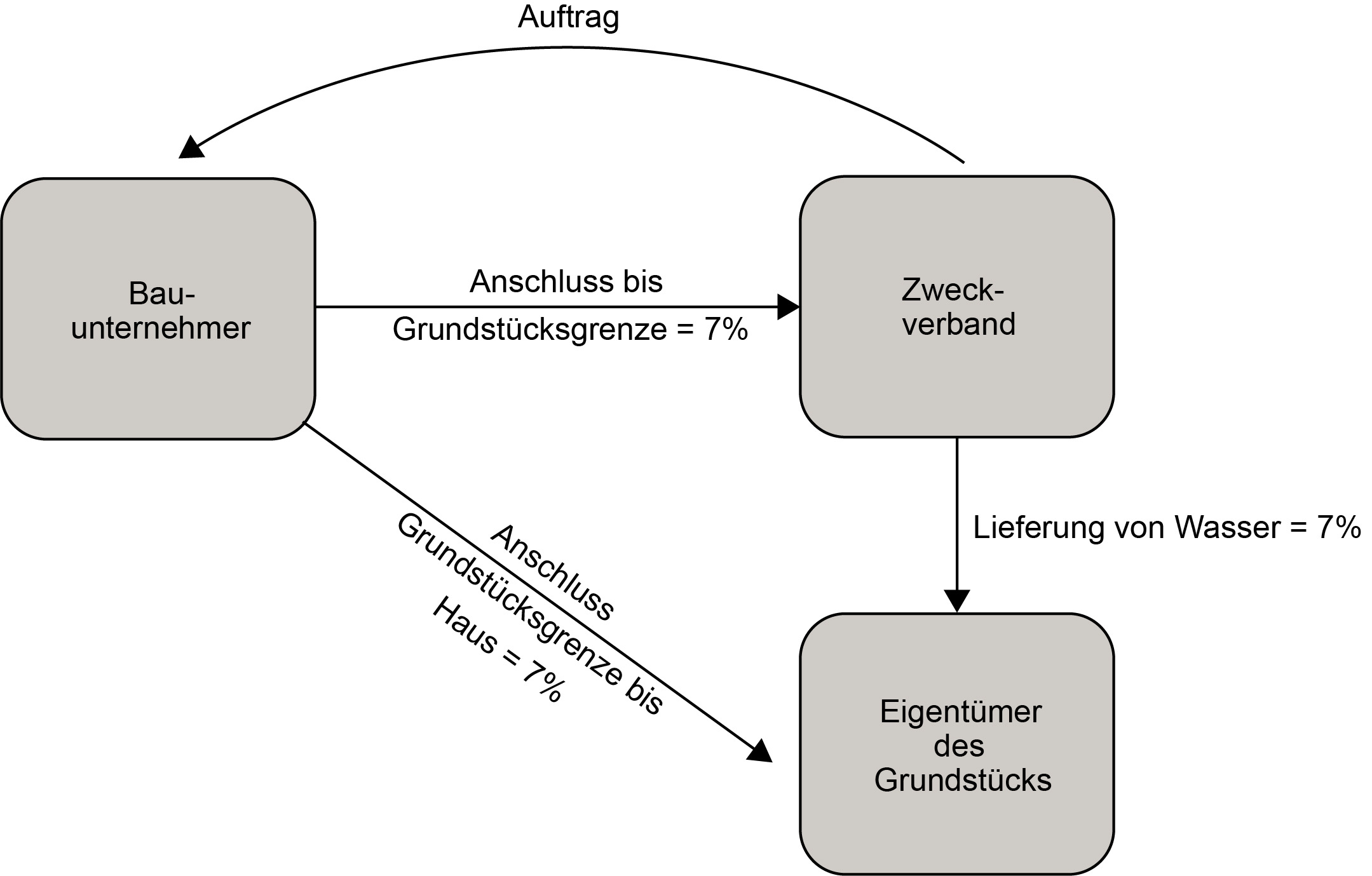

Ein Bauunternehmen, welches im Auftrag eines Wasserzweckverbandes Hauswasseranschlüsse herstellte, begehrte ebenfalls die Anwendung des ermäßigten Steuersatzes. Sowohl das Finanzgericht als auch nunmehr der Bundesfinanzhof gaben dem Kläger recht. Denn nach Auffassung beider Gerichte lässt sich dem EuGH-Urteil nicht entnehmen, dass nur der spätere Wasserlieferant hinsichtlich der Bauleistungen den ermäßigten Steuersatz anwenden kann. Die Begünstigung betrifft nämlich die „Lieferung von Wasser“, wobei die Herstellung der Wasserleitung unter diesen Begriff zu subsumieren sei. Es spielte insoweit auch keine Rolle, dass das Bauunternehmen das Entgelt für die Herstellung des Anschlusses von der Hauptversorgungsleitung bis zur Grundstücksgrenze gegenüber dem Wasser- und Abwasserzweckverband abrechnete, die Anschlussleistung von der Grundstücksgrenze bis ins Haus hingegen gegenüber dem Grundstückseigentümer bzw. Bauherrn.

3. Weitreichende Konsequenzen

Der BFH hat aus einem als fehlerhaft zu beurteilendem EuGH-Urteil die richtige Konsequenz gezogen – wenn die Herstellung eines Wasseranschlusses im umsatzsteuerlichen Sinne als Lieferung von Wasser zu interpretieren ist, dann gilt dies unabhängig von der Natur des Leistenden und deshalb auch für Bauunternehmen, die nichts mit der Wasserlieferung zu tun haben.

Bevor also die Bauträgerfälle (Konsequenzen der Nichtanwendung des reversecharge Verfahrens, vgl. unser Mandantenrundschreiben 09/2017) abschließend abgewickelt sind, rollt auf die Baubranche das nächste Problem zu. Zwar ist hinsichtlich des BFH-Urteils sowohl mit einer Vertrauensschutz- als auch mit einer komfortablen Übergangsregelung seitens der Finanzverwaltung zu rechnen, so dass für bereits erbrachte Leistungen an den erteilten Rechnungen festgehalten werden kann. In zwei Fällen ist aber mit rückwirkenden Korrekturbemühungen zu rechnen:

- Der Leistungsempfänger ist nicht zum Vorsteuerabzug berechtigt und begehrt nunmehr vom Leistenden die Minderung des Rechnungsbetrages um 12%.

- Es war ein Bruttopreis vereinbart worden und der Leistende möchte nunmehr vom Finanzamt 12% Steuer zurück, ohne diese an den Kunden zurückzahlen zu müssen.

Für zukünftige Leistungen müssen die Baufirmen wissen, welche Leistungen nunmehr in den Anwendungsbereich des ermäßigten Steuersatzes fallen. Neben den „reinen“ Kosten der Herstellung eines Hausanschlusses kommen neben Wartungsleistungen auch das Ausheben / Schließen der Baugrube sowie vielleicht auch Wiederbegrünungsleistungen in Betracht. Streitigkeiten mit nicht zum Vorsteuerabzug berechtigten Leistungsempfängern (Bauträger, Hauseigentümer im Wohnungsbereich) sind da vorprogrammiert. Insofern sind eindeutige Handlungsanweisungen der Finanzverwaltung zur Reichweite des ermäßigten Steuersatzes dringend erforderlich.

Wir beraten Sie gern zu diesen und weiteren umsatzsteuerlichen Themen und freuen uns über eine Kontaktaufnahme bzw. Rückmeldung.

Norderstedt, April 2018

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung