Abschaffung des sog. Pommes-Erlass für innergemeinschaftliche Lieferungen

Nach wie vor herrscht verbreitet die Auffassung, dass die Regelungen zum innergemeinschaftlichen Handel Betrugspotentiale eröffnen und Steuerausfälle implizieren. Die deutsche Finanzverwaltung reagiert nunmehr mit der Abschaffung einer jahrelang erprobten Vereinfachungsregelung. Die betroffenen Unternehmen sollten den Anpassungsbedarf bis Jahresende prüfen.

1. Hintergrund und bisherige Rechtslage

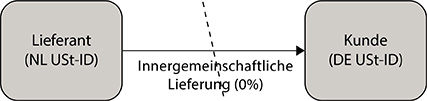

Primär aus logistischen Gründen nutzen auch deutsche Unternehmen ausländische Häfen für den Umschlag ihrer Warenimporte aus Drittländern sowie ausländische Orte für die Lagerung ihrer Waren. Werden von dort inländische Kunden beliefert, stellt dies grundsätzlich eine steuerfreie innergemeinschaftliche Lieferung dar, die beim Kunden der Erwerbsbesteuerung unterliegt. Der Lieferant ist entweder selbst im Ausland registriert oder bedient sich eines Fiskalvertreters:

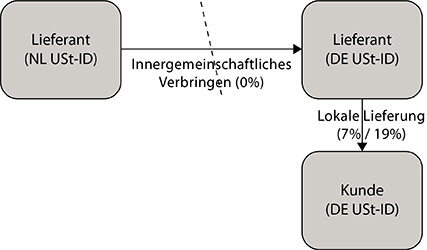

Aus Vereinfachungsgründen räumte die Finanzverwaltung den Lieferanten bislang die Möglichkeit ein, gegenüber den deutschen Kunden mit deutscher Umsatzsteuer abzurechnen, obwohl die Ware aus dem EU-Ausland kommt. Zu diesem Zwecke wird die innergemeinschaftliche Lieferung aufgebrochen in ein innergemeinschaftliches Verbringen und eine anschließende innerdeutsche Lieferung. Für den Lieferanten hat das den Vorteil, dass bei der Abrechnung gegenüber den Kunden nicht differenziert werden muss, ob die Ware aus einem inländischen oder ausländischen Lager stammt.

Für die Anwendung der Vereinfachungsregelung gelten bestimmte Voraussetzungen, die mit BMF-Schreiben vom 21. November 2012 mit Wirkung ab 1. Januar 2013 wesentlich verschärft wurden. Sie lauten seitdem wie folgt:

- Die Lieferungen werden regelmäßig an eine größere Zahl von Abnehmern in Deutschland ausgeführt.

- Der Lieferant befördert die Ware selbst (die Versendung durch Spediteure im Auftrag des Lieferanten oder Kunden führen zum Ausschluss).

- Die Anwendung der Vereinfachungsregelung wird von den beteiligten Steuerbehörden im Ausgangs- und Bestimmungsmitgliedstaat explizit genehmigt.

2. BMF-Schreiben vom 23. April 2018 und Kosequenzen

Die Vereinfachungsregelung wird ersatzlos und vollständig gestrichen. Aus Gründen des Vertrauensschutzes kann die bisherige Regelung noch bis Ende 2018 (maßgeblich ist der Zeitpunkt der Lieferung) angewendet werden.

Sowohl Lieferanten als auch Kunden sind angehalten, bestehende Lieferverträge und Abrechnungsvorgänge zu überprüfen. Denn eine irrtümliche Anwendung der Vereinfachungsregelung birgt für beide Seite Risiken:

Ordnungsgemäße Belege sind für den Lieferanten Voraussetzung für die Steuerbefreiung innergemeinschaftlicher Lieferungen aus dem Ausland nach Deutschland. Die Rechnungen sind künftig an den Kunden auszustellen. Sofern gegenüber dem Kunden irrtümlich weiterhin mit deutscher Umsatzsteuer abgerechnet wird, wird diese nach

§ 14c UStG geschuldet.

Gravierend sind vor allem die Vorsteuerrisiken für den Kunden – soweit der Lieferant weiterhin mit deutscher Umsatzsteuer abrechnet, obwohl die Ware unmittelbar aus dem EU-Ausland geliefert wird, kann diese Vorsteuer nicht abgezogen werden. Hier stellt sich vor allem die Frage, wie der Kunde aus dem ihm zur Verfügung stehenden Belegen erkennen soll, von wo aus der Lieferant die Ware liefert. Das Finanzamt des Kunden kann diesen Punkt mittels Kontrollmitteilungen an das Finanzamt des Lieferanten adressieren.

Wir beraten Sie gern zu diesen und weiteren umsatzsteuerlichen Themen und freuen uns über eine Kontaktaufnahme bzw. Rückmeldung.

Norderstedt, Mai 2018

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung