Bauträger und Handwerker: Das Vertrauen ist zurück!

Nachdem der Bundesfinanzhof mit seinem Urteil vom 22. August 2013 mit klaren Aussagen zum Anwendungsbereich des Reverse-Charge-Verfahrens die Bauwirtschaft ins Chaos gestürzt hat, trägt er mit dem jüngsten Urteil zur Aufarbeitung dieser Fälle bei. Sowohl für die bauleistenden Unternehmen (Generalunternehmer und Handwerksbetriebe) als auch für die Bauträger dürfte damit die Zeit der Ungewissheit ein Ende haben bzw. es werden Lösungswege für eine Vielzahl der Fälle aufgezeigt.

1. Hintergrund

Auslöser vieler umsatzsteuer- und verfahrensrechtlicher Fragestellungen im Bausektor war die Entscheidung des Bundesfinanzhofs (BFH) vom 22. August 2013. Darin hat der BFH entschieden, dass Unternehmen, die Gebäude auf eigenem Grundstück errichten und diese dann verkaufen (Bauträger), keine Bauleistungen erbringen. Im Ergebnis schulden nicht die Bauträger, sondern die Dienstleister die aus den Bauleistungen resultierende Umsatzsteuer. Weil diese Rechtsprechung auch für die Vergangenheit gilt, haben in der Folge die Bauträger einen Antrag auf Erstattung der im Rahmen des Reverse-Charge-Verfahrens abgeführten Umsatzsteuer bei ihrem zuständigen Finanzamt gestellt. Hingegen sahen sich die Bauunternehmen mit der Gefahr von Umsatzsteuernachforderungen konfrontiert. Diese Gefahr wurde real, nachdem der Gesetzgeber den Vertrauensschutz durch § 27 Abs. 19 Umsatzsteuergesetz (UStG) aushebelte. Diese Reparaturmaßnahme zur Vermeidung von Steuerausfällen hat zuletzt zu mehreren Gerichtsverfahren geführt (vgl. Umsatzsteuer Aktuell 06/2015 sowie 04/2014 und 07/2014).

2. Änderung mit Vertrauensschutz

In der aktuellen Entscheidung vom 23. Februar 2017 – V R 16, 24/16 hat der BFH für Aufklärung und Rechtssicherheit gesorgt.

Sachverhalt

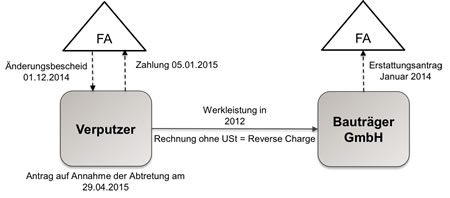

Die Bauträger GmbH hatte im Januar 2014 einen Antrag auf Erstattung der nach dem Reverse-Charge-Verfahren abgeführten Umsatzsteuer aus den Eingangsleistungen des Verputzers gestellt. Das für den Bauleistenden zuständige Finanzamt hat mit Änderungsbescheid vom 1. Dezember 2014 die Umsatzsteuer aus den Leistungen an die Bauträger GmbH festgesetzt. Im Januar 2015 wurde diese Umsatzsteuer gezahlt. Mit Antrag vom 29. April 2015 hat der Verputzer einen Antrag auf Annahme der Abtretung des eigenen Umsatzsteueranspruchs gegenüber der Bauträger GmbH gestellt. Dieser Antrag wurde mit dem Hinweis abgelehnt, dass die Umsatzsteuer bereits bezahlt sei und die Rechnungen nicht berichtigt wurden.

Entscheidung

Der BFH hat bestätigt, dass die Leistungserbringer der Bauleistungen und nicht die Bauträger die Umsatzsteuer schulden. Eine Änderung der Umsatzsteuerbescheide der Bauleistenden scheidet aber grundsätzlich wegen des Vertrauensschutzes nach § 176 Abs. 2 Abgabenordnung (AO) aus. Der Gesetzgeber hat mit dem § 27 Abs. 19 UStG bezweckt, diesen Vertrauensschutz auszuschalten. Die Rechtmäßigkeit dieser Vorschrift wurde in der Literatur und der Rechtsprechung stets diskutiert. Der BFH stellt nunmehr klar, dass der Ausschluss des Vertrauensschutzes nach § 176 Abs. 2 AO nur unter Beachtung der unionsrechtlichen Grundlagen der Rechtssicherheit des Vertrauensschutzes und des Treu und Glaubens möglich ist. Im Ergebnis dürfen die Bauleistenden durch den Ausschluss des Vertrauensschutzes nicht mit Umsatzsteuer oder daraus abgeleiteten Nebenleistungen (zum Beispiel Zinsen) belastet werden. Damit ist eine Änderung der Umsatzsteuerbescheide und somit eine Nachforderung von Umsatzsteuer bei den Bauleistenden nur unter den nachfolgenden Voraussetzungen zulässig:

- Zivilrechtlicher Anspruch des Bauleistenden auf die Umsatzsteuer muss bestehen,

- Abtretung darf vom Finanzamt nicht abgelehnt werden und

- die Entscheidung über Nachforderung und Abtretung muss im Festsetzungsverfahren erfolgen.

a. Zivilrechtlicher Anspruch

Ob der Bauleistende einen Anspruch auf (Nach-) Zahlung der Umsatzsteuer hat, richtet sich nach § 313 Bürgerliches Gesetzbuch (BGB). Demnach besteht ein Anspruch auf Vertragsanpassung, wenn sich die wesentlichen Grundlagen schwerwiegend verändert haben und das Festhalten an dem ursprünglich Vereinbarten einer der Parteien nicht weiter zugemutet werden kann. Soweit die beteiligten Unternehmen in der Vergangenheit davon ausgegangen sind, dass der Bauträger die Umsatzsteuer schuldet, ist durch die Rechtsprechung des BFH eine schwerwiegende Veränderung dahingehend eingetreten, dass die Bauleistenden Steuerschuldner sind. Mithin sind die Leistungserbringer berechtigt, die Anpassung des Vertrages zu verlangen. Dies führt zu einer Erhöhung des ihnen zustehenden Vergütungsanspruchs. Ein evtl. zwischen den Parteien vereinbartes Abtretungsverbot wird nach Auffassung des BFH gemäß § 354a Abs. 1 Satz 1 Handelsgesetzbuch (HGB) aufgehoben.

b. Abtretung muss angenommen werden

Unter Berücksichtigung der unionsrechtlichen Vorgaben ist die Durchbrechung des Vertrauensschutzes bei den Bauleistenden nach Auffassung des BFH nur möglich, wenn das Finanzamt die Forderung der Bauleistenden gegenüber den Bauträgern im Wege der Abtretung übernimmt. Dabei ist es unerheblich, ob diese Beträge bereits gezahlt und Rechnungen korrigiert wurden. Allerdings gilt die eigene Schuld erst als erloschen, wenn korrigierte Rechnungen vorliegen.

3. Änderung mit Vertrauensschutz

Der BFH hat durch das lesenswerte Urteil einen Rahmen für die Abwicklung der vielen Bauträger-Fälle geschaffen. In den typischen Fällen sollten damit die Bauträger zwar nicht die Umsatzsteuer, wohl aber die Zinsen auf die zu Unrecht abgeführte Umsatzsteuer ausbezahlt bekommen. Die Bauleistenden hingegen werden finanziell nicht belastet.

Aber Achtung: Wenn Erstattungsanträge durch das Finanzamt nicht rechtzeitig bearbeitet werden, kann die 15-monatige Karenzfrist für den Beginn des Zinslaufes bei den Bauleistenden ablaufen (§ 233a AO). Die Finanzverwaltung beurteilt nämlich den Antrag des Bauträgers als rückwirkendes Ereignis. Mithin beginnt der Zinslauf für die Bauleistenden 15 Monaten nach Ablauf des Jahres, in dem der Antrag durch den Bauträger gestellt wurde.

Beispiel:

Antrag Bauträger Dezember 2013, Beginn Zinslauf 1. April 2015, finale Abwicklung im April 2017 = 2 volle Zinsjahre für Bauunternehmer.

Unseres Erachtens wäre die Erhebung von Zinsen beim Bauunternehmen nicht mit dem Neutralitätsgrundsatz zu vereinbaren. Mithin müsste bereits im Festsetzungsverfahren auch über den Erlass dieser Zinsen entschieden werden. Wir verweisen diesbezüglich auf das Urteil zur rückwirkenden Rechnungsberichtigung (Umsatzsteuer Aktuell 09/2016).

Wir beraten Sie gern zu diesen und weiteren umsatzsteuerlichen Themen und freuen uns über eine Kontaktaufnahme bzw. Rückmeldung.

Ihr Team der

umsatz | steuer | beratung

Norderstedt, Mai 2017

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung