Umsatzsteuerfreie Einfuhr und Umsatzsteuer-Identifikationsnummer – EU-Verzollung

Der Europäische Gerichtshof hat abermals entschieden, dass die Umsatzsteuer-Identifikationsnummer „nur“ eine formelle Anforderung ist und dies auch für die Befreiung von der Einfuhrumsatzsteuer gilt. Dieses Urteil sollte auch von der Zollverwaltung berücksichtigt werden. Die Anzahl der Fälle bei denen Einfuhrumsatzsteuer nacherhoben wird, sollte sich zukünftig verringern. Dies sind gute Nachrichten, insbesondere für Logistikunternehmen.

1. Hintergrund

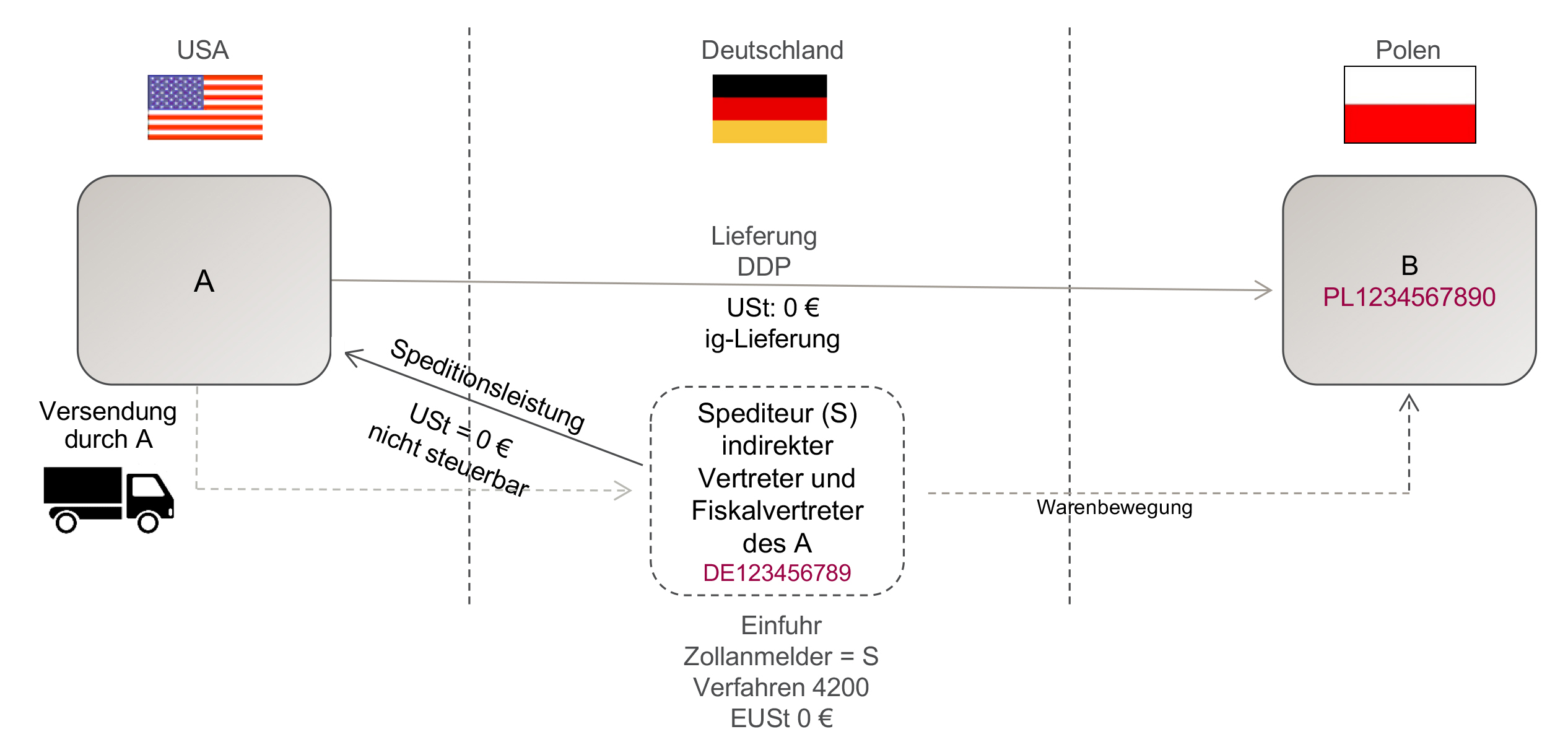

Die Einfuhr von Gegenständen ist nach § 5 Abs. 1 Nr. 3 Umsatzsteuergesetz (UStG) von der Einfuhrumsatzsteuer (EUSt) befreit, wenn der Schuldner der EUSt die Gegenstände im Anschluss an die Einfuhr unmittelbar in ein anderes EU-Mitgliedsland verbringt (innergemeinschaftliche Lieferungen). Voraussetzung für die Befreiung ist unter anderem, dass der Importeur die im anderen Mitgliedstaat erteilte Umsatzsteuer-Identifikationsnummer (USt-IdNr.) seines Abnehmers mitteilt. Im Ergebnis entsteht bei der Einfuhr im Einfuhrmitgliedstaat keine EUSt. Die sich daran anschließende Lieferung ist als innergemeinschaftliche Lieferung ebenfalls von der Umsatzsteuer (USt) befreit. Zollrechtlich erfolgt die Einfuhr unter Anwendung des Verfahrenscodes 42. Sofern die Parteien der Warenlieferung den Incoterms „DDP“ (Delivered Duty Paid) vereinbaren, ergeben sich für den Logistikdienstleister (z.B. Spediteur oder Zolldeklaranten) erhebliche Risiken durch eine evtl. Nacherhebung der EUSt. Diese ist nur von einem Unternehmen in der Lieferkette als Vorsteuer abziehbar. Der Dienstleister droht auf den Beträgen sitzen zu bleiben.

Die Einfuhr und die sich anschließende innergemeinschaftliche Lieferung laufen z.B. folgendermaßen ab:

2. Entscheidung des EuGH

In der Entscheidung des Europäischen Gerichtshofs (EuGH) vom 20. Juni 2018 – C-108/17, Enteco Baltic, hat der betroffene Unternehmer (Importeur) Treibstoff im Zollverfahren 42 eingeführt. In den Zollanmeldungen wurden USt-IdNrn. von Unternehmen angegeben, die nicht mit den späteren Abnehmern übereinstimmten. Nachdem sich die Leistungsempfänger herauskristallisierten, hat der Importeur der Steuerverwaltung die abweichenden USt-IdNrn. mitgeteilt. Die litauische Zollverwaltung hat dennoch EUSt in Höhe von rund 3,2 Mio. € nacherhoben. Der Zoll begründete dies damit, dass die Waren nicht an die in der Einfuhranmeldung angegebenen Steuerpflichtigen geliefert wurden und das Recht darüber, wie ein Eigentümer über die Waren zu verfügen, nicht auf die Personen übertragen worden seien, deren Namen auf den Rechnungen gestanden haben.

Der EuGH hat dieser Einschätzung widersprochen und entschieden, dass die Steuerbefreiung nicht allein deshalb versagt werden darf, weil infolge einer nach der Einfuhr eingetretenen Änderung der Umstände die Waren an einen anderen Steuerpflichtigen geliefert wurden, als in der Einfuhranmeldung angegeben war. Zumindest soll dies dann gelten, wenn der Importeur den zuständigen Behörden sämtliche Informationen über die Identität des neuen Erwerbers mitgeteilt hat.

Des Weiteren hat der EuGH ausgeführt, dass sowohl CMR-Frachtbriefe als auch die EMCS-Eingangsmeldung (Excise Movement and Control System) im Steueraufschubverfahren bei verbrauchsteuerpflichtigen Waren als ausreichende Dokumente für den Nachweis über das Gelangen der Waren in einen anderen EU-Mitgliedsstaat anzusehen sind.

3. Beurteilung und Empfehlungen

Auch in Deutschland erhebt der Zoll regelmäßig EUSt nach, wenn sich nach Abgabe der Zollanmeldung herausstellt, dass die USt-IdNr. des Warenempfängers nicht korrekt war. Nach unseren Erfahrungen wenden zwar einige Zollämter bereits die Grundsätze des vorliegenden EuGH-Urteils an und gewähren damit die Befreiung von der EUSt auch dann, wenn der Importeur die Verwaltung nach dem Erkennen auf die abweichende USt-IdNr. hinweist. In den überwiegenden Fällen wird aber die EUSt bisher festgesetzt.

Für Importeure und Logistikdienstleister, insbesondere in der Funktion als indirekter Stellvertreter ergibt sich aus dem Urteil die Handlungsempfehlung, dem Zoll sofort nach dem Erkennen die korrekte USt-IdNr. des Warenempfängers mitzuteilen. Das Risiko einer nachträglichen Festsetzung von EUSt, z.B. im Rahmen einer zollrechtlichen Außenprüfung, sollte dadurch verringert werden.

Keinesfalls sollte aber die Sorgfalt bei der Prüfung von USt-IdNr. nachlassen. Denn wie bereits mehrfach entschieden hat der EuGH wiederum darauf hingewiesen, dass es nach der Rechtsprechung des Gerichtshofs nicht gegen das Unionsrecht verstößt, von einem Unternehmer zu fordern, dass er in gutem Glauben handelt und alle Maßnahmen ergreifen muss, die vernünftigerweise verlangt werden können, um sicherzustellen, dass der von ihm getätigte Umsatz nicht zu seiner Beteiligung an einer Steuerhinterziehung führt. Die USt-IdNr. muss daher weiterhin durch eine qualifizierte Bestätigung des Bundeszentralamtes für Steuern überprüft werden.

Die Fortführung dieser Prüfung ist aber auch deshalb zu empfehlen, weil nach den Reformvorschlägen der EU-Kommission die USt-IdNr. materiell-rechtliche Grundlage werden soll und damit notwendiger Bestandteil für die Steuerbefreiung würde.

Des Weiteren ist zwingend Voraussetzung, dass der Importeur oder der Fiskalvertreter über Belegnachweise verfügen, die eindeutig das Gelangen der Waren in ein anderes EU-Mitgliedsland nachweisen, z.B. Gelangensbestätigung.

Wir empfehlen, die Abläufe im eigenen Unternehmen einer kritischen umsatzsteuerlichen Überprüfung zu unterziehen (Umsatzsteuer-Check). Die Ergebnisse sollten möglichst in ein Tax Compliance Management System integriert werden.

Wir beraten Sie gern zu diesen und weiteren umsatzsteuerlichen Themen und freuen uns über eine Kontaktaufnahme bzw. Rückmeldung.

Norderstedt, Juli 2018

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung