Schulden Influencer über die Plattform OnlyFans keine Umsatzsteuer?

Der Europäische Gerichtshof hat bestätigt, dass die Regelung zur umsatzsteuerlichen Fiktion einer Leistungskette bei Leistungen, die über eine elektronische Plattform erbracht werden, nicht gegen das Unionsrecht verstößt. Trotzdem lohnt sich in Anbetracht des Urteils ein Blick auf die Frage, ob korrekt über die Leistungsbeziehungen abgerechnet wird.

1. Hintergrund

Bei Kommissionsgeschäften verkauft der Kommissionär Waren und Dienstleistungen im eigenen Namen, aber für Rechnung eines anderen (Kommittent). Während es sich zivilrechtlich um einen Geschäftsbesorgungsvertrag zwischen dem Kommittenten und dem Kommissionär handelt, wird umsatzsteuerlich i. S. d. § 3 Abs. 3 Umsatzsteuergesetz (UStG) eine Leistungskette für Warenumsätze und nach § 3 Abs. 11 UStG für Dienstleistungen fingiert. Mit Einführung des Art. 9a der Mehrwertsteuer-Durchführungsverordnung (MwStDVO) zum 1. Januar 2015 gilt diese Fiktion auch für elektronisch erbrachte Dienstleistungen. Die Umsetzung erfolgte in Deutschland durch § 3 Abs. 11a UStG, welcher bemerkenswerterweise nicht auf elektronisch erbrachte Dienstleistungen beschränkt ist, sondern jegliche sonstigen Leistungen erfasst.

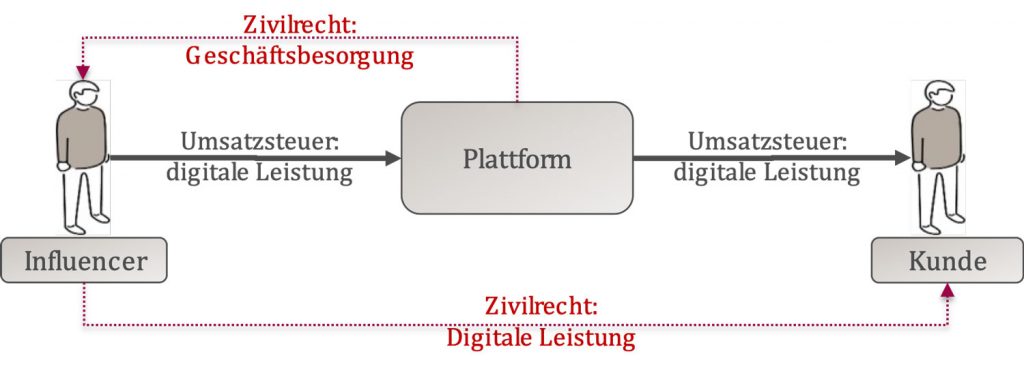

2. Wirkung der Leistungskette

Die Fiktion der Leistungskette bewirkt, dass der Plattformbetreiber nicht über eine Geschäftsbesorgungsleistung gegenüber dem Influencer anzurechnen hat, sondern der Influencer seine Leistung der Plattform und die Plattform eine Leistung an den Endkunden:

3. EuGH-Entscheidung

In der Rechtssache C-695/20, Fenix (Urteil vom 28. Februar 2023) vertrat der in Großbritannien ansässige Betreiber der Plattform OnlyFans die Auffassung, dass er lediglich seine (20%-ige) Provision als Entgelt zu versteuern hat. Der Plattformbetreiber begründete seine Auffassung damit, dass Art. 9a MwStDVO rechtswidrig zustande gekommen sei. Das zuständige Finanzamt ging hingegen davon aus, dass das vom Kunden gezahlte Nutzungsentgelt zu versteuern sei.

Der EuGH hat den Art. 9a MwStDVO als unionskonform beurteilt. Insbesondere ist zu bedenken, dass er den Parteien die Möglichkeit einräumt, im Rahmen Ihrer Vertragsfreiheit die Fiktion der Leistungskette auszuschließen.

4. Auswirkungen für Inhalteanbieter?

Für Unternehmer, die ihre digitalen Leistungen über Plattformen betreiben, ist das Urteil ein deutliches Signal, dass sie die Grundsätze der Fiktion der Leistungskette unter Berücksichtigung der weiteren Voraussetzungen zu beachten haben. Sie deklarieren also einen Umsatz an die Plattform auf Basis der mit der Plattform vereinbarten Vergütung. Ist der Betreiber der Plattform im Ausland ansässig, schulden beispielsweise deutsche Inhalteanbieter auf ihre Umsätze keine deutsche Umsatzsteuer (§ 3a Abs. 2 UStG / Empfängerortprinzip).

Ferner bezieht der Influencer – abweichend vom Zivilrecht – keine Eingangsleistung von der Plattform. Etwaige Abrechnungen durch in Deutschland ansässige Plattformen berechtigen den Influencer also nicht zum Vorsteuerabzug, bei ausländischen Plattformen kommt § 13b UStG (Reverse charge) nicht zur Anwendung.

Offen bleibt die Frage, ob die im deutschen Gesetz vorgesehene Fiktion der Leistungskette auch für andere Leistungen anzuwenden ist, die über Plattformen erbracht werden (z.B. Online-Beratung, Online-Bildungsangebote oder Chats, also Angebote mit „mehr als nur minimaler menschlicher Beteiligung“). In Deutschland ansässige Plattformen und Plattformakteure können sich natürlich auf den weiten Anwendungsbereich der Fiktion berufen. Bei grenzüberschreitenden Leistungsbeziehungen besteht freilich das Risiko, dass aufgrund abweichender Regelungen im Ausland Divergenzen bei der Gestaltung von Abrechnungsbelegen und bei den Meldungen (Umsatzsteuererklärungen / Zusammenfassende Meldungen) auftreten, die grenzüberschreitende Kontrollmitteilungen zur Folge haben können. Es erscheint nicht ausgeschlossen, dass auch hierzu letztlich der EuGH entscheiden muss, um eine vollständige Harmonisierung innerhalb der EU herbeizuführen.

*****

Wir beraten Sie gerne zu diesem und weiteren umsatzsteuerlichen Themen.

Norderstedt, April 2023

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung