Vorsteuerabzug aus Zuschüssen des Arbeitgebers zur Kantinenbewirtschaftung

Vermeintliche geldwerte Vorteile, die der Arbeitgeber seinen Arbeitnehmern gewährt, führen auch im Hinblick auf die Umsatzsteuer immer wieder zu Diskussionen mit dem Finanzamt. Das Finanzgericht Baden-Württemberg hat in einem jüngst veröffentlichten Urteil bestätigt, dass der Arbeitgeber aus dem Zuschuss an den Kantinenbetreiber den Vorsteuerabzug geltend machen kann. Das Urteil dürfte für einige Unternehmen von Interesse sein.

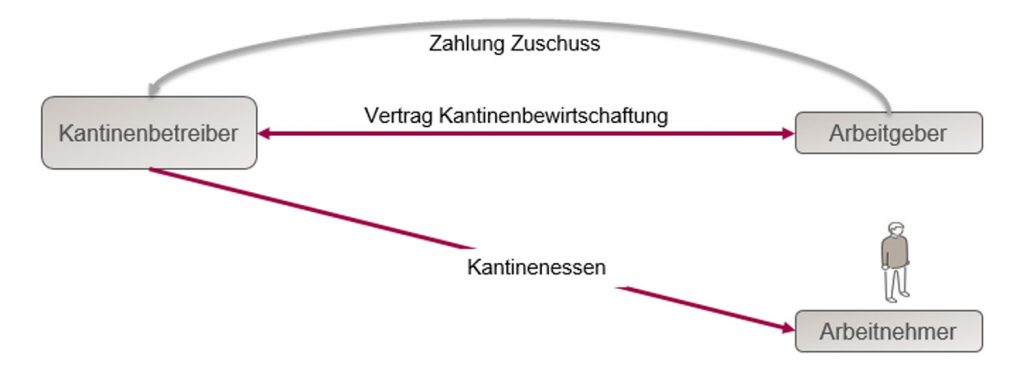

1. Hintergrund

Es ist nicht unüblich, dass Unternehmen die Versorgung ihrer Mitarbeiter mit Pausenverpflegung über ein externes Unternehmen organisieren. Damit in solchen Fällen der Caterer das Essen zu akzeptablen Preisen an die Arbeitnehmer verkaufen kann, sieht der Vertrag i.d.R. eine Zuschusszahlung des Arbeitgebers an den Caterer vor.

Der Zuschuss ist vom Caterer der Umsatzsteuer zu unterwerfen. Ob der Arbeitgeber den Vorsteuerabzug geltend machen kann, hängt davon ab, ob er dieses Entgelt für eine Leistung zahlt, die der Caterer an das Unternehmen erbringt („Kantinenbewirtschaftung“). Handelt es sich hingegen um eine Zahlung zur bloßen Verbilligung des Essens, wäre das Recht auf Vorsteuerabzug nicht gegeben. Maßgeblich ist bei dieser Bewertung, ob das betriebliche Interesse den Vorteil, der sich für die Beschäftigten aus der verbilligten Abgabe von Speisen ergibt, überwiegt und damit der Bezug einer Eingangsleistung für unternehmerische Zwecke gegeben ist.

2. Sachverhalt und Entscheidung des Finanzgerichts

Der Kläger hatte mit dem Kantinenbetreiber einen Vertrag abgeschlossen, wonach der Kläger die Modalitäten der Mitarbeiterversorgung (Zeiten, Angebot, Preise) vorgab und sich im Gegenzug verpflichtete, Unterdeckungen durch den Zuschuss auszugleichen. Dieser Zuschuss wurde unter Ausweis von Umsatzsteuer gegenüber dem Arbeitgeber abgerechnet.

Die Besonderheit des Sachverhalts bestand darin, dass eine Individualverpflegung der Beschäftigten aufgrund betrieblicher Umstände faktisch nicht möglich war:

- Es handelte sich um einen Schichtbetrieb von Fertigungslinien mit festen Pausenzeiten, die unbedingt eingehalten werden mussten.

- Das Unternehmen war räumlich abgelegen, es gab für die Beschäftigten also keine Möglichkeit einer anderweitigen Versorgung.

- Im Unternehmen gab es keine Gerätschaften (z.B. Mikrowelle) oder Räumlichkeiten, in denen sich die Mitarbeiter ihr Essen selbst hätten zubereiten können.

Daneben wurde vom Unternehmen geltend gemacht, dass die Gewährung einer preislich angemessenen Pausenversorgung notwendig sei, um qualifizierte Mitarbeiter zu gewinnen.

Während das Finanzamt erwartungsgemäß den Vorsteuerabzug aus der Zuschussgewährung ablehnte (weil nach seiner Ansicht die Vorteilsgewährung an den Mitarbeiter das betriebliche Interesse überwog), kam das Finanzgericht in seinem Urteil (6. Oktober 2022 – 12 K 2971/20) zu einem anderen Ergebnis. Es hob hervor, dass der Vorsteuerabzug zu gewähren ist, wenn die Kosten der Kantinenbewirtschaftung „Eingang in den Preis der Ausgangsumsätze finden“ und die Leistung notwendig ist „um den Betrieb zu gewährleisten“. Im zu entscheidenden Fall würde das eigene unternehmerische Interesse deutlich überwiegen. Aufgrund der besonderen Umstände kommt es nicht zu einem „uferlos unversteuerten Endverbrauch“, die Bezuschussung des Essens führt wegen des Überwiegens betrieblicher Interessen auch nicht zu einer unentgeltlichen Wertabgabe.

3. Bewertung und Konsequenzen

Das Urteil ist vollumfänglich zu begrüßen, stellt es doch klar, dass eine Vorteilsgewährung im überwiegenden unternehmerischen Interesse auch dann vorliegen kann, wenn der Unternehmer die Pausenverpflegung durch Zuschüsse verbilligt. Auch weiterhin muss freilich geprüft werden, ob die Umstände des Einzelfalls diese Sichtweise rechtfertigen. Positiv ist, dass neben objektiven betrieblichen Umständen (Fertigungslinien, örtliche Abgeschiedenheit des Unternehmens) auch das Argument herangezogen werden kann, dass in Anbetracht des allgemeinen Fachkräftemangels derlei Vorteilsgewährungen wichtige Mittel zur Arbeitskräftegewinnung darstellen.

Die Revision wurde vom Finanzgericht nicht zugelassen, so dass vorerst keine höchstrichterliche Rechtsprechung zu erwarten ist. Zu beachten ist, dass in der Vergangenheit auch anders entschieden, der Vorsteuerabzug aus Zuschüssen also abgelehnt wurde (vgl. BFH-Urteil vom 29. Januar 2014 – XI R 4/12 sowie auch Urteil des FG Brandenburg vom 27. November 2019 – 7 K 7184/17.). Es dürfte sich aber dennoch lohnen, den Vorsteuerabzug aus Kantinenzuschüssen gegebenenfalls zu überdenken und spätestens bei der nächsten Prüfung anzusprechen.

*****

Wir beraten Sie gerne zu diesem und weiteren umsatzsteuerlichen Themen.

Norderstedt, Mai 2023

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung