Finanzierungsvermittlung als (nicht) grundstücksbezogene Leistung

Die richtige Bestimmung des Leistungsortes ist bei grenzüberschreitenden Leistungsbeziehungen elementare Voraussetzung für die korrekte Umsatzbesteuerung. Das für grundstücksbezogene Leistungen geltende Belegenheitsprinzip sorgt in diesem Zusammenhang immer wieder für Abgrenzungsfragen, wie auch das vorliegende Urteil des Bundesfinanzhofs zeigt.

1. Hintergrund

Abweichend von dem im B2B-Fall geltenden Empfängerortprinzip (§ 3a Abs. 2 Umsatzsteuergesetz) werden Leistungen „im Zusammenhang mit einem Grundstück“ dort besteuert, wo das Grundstück belegen ist (§ 3a Abs. 3 Nr. 1 UStG). Die Unterscheidung ist immer dann wichtig, wenn sich der Empfängersitz und das fragliche Grundstück in unterschiedlichen Ländern befinden. Basierend auf EU-rechtlichen Vorgaben beinhaltet Abschnitt 3a.3 UStAE umfangreiche Ausführungen, welche Leistungen (nicht) unter die Vorschrift fallen. Beispielsweise ist die Finanzierungsberatung nach Auffassung der Finanzverwaltung eine grundstücksbezogene Leistung, wenn sie Nebenleistung zum Entwurf und zur Verhandlung des Grundstückskaufvertrages ist (Abschnitt 3a.3 Abs. 9 Nr. 9 UStAE).

2. Sachverhalt des BFH-Urteils

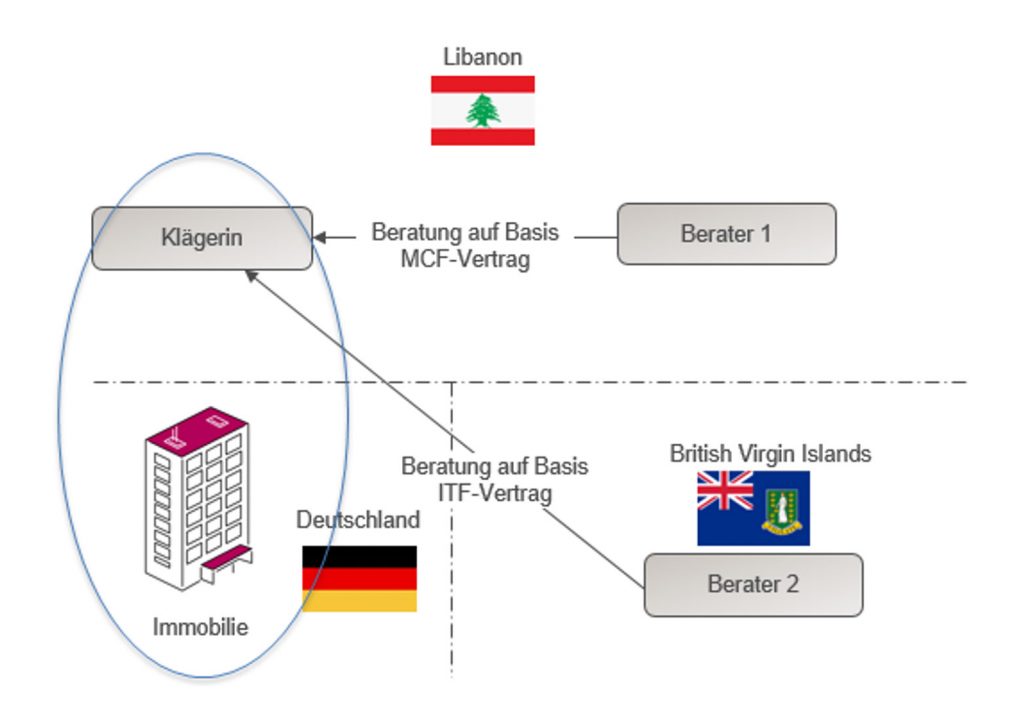

Gegenstand der im Drittland ansässigen Klägerin war der Erwerb, die Verwaltung und Veräußerung von inländischen Grundstücken. Mit ebenfalls im Ausland ansässigen Beratungsgesellschaften schloss die Klägerin Verträge, welche einerseits u.a. koordinative Aufgaben im Zusammenhang mit der Auswahl von Grundstücken bzw. der Beschaffung von Bankdarlehen (sog. ITF-Vertrag: „Identification & Acquisition, Disposition Fee Agreement“) sowie andererseits Leistungen im Bereich der Immobilienverwaltung (sog. MCF-Vertrag: „Management and Coordination Agreement“) zum Inhalt hatten.

Strittig war, ob die Beraterhonorare als grundstücksbezogene Leistungen der deutschen Umsatzsteuer unterliegen (oder im Rahmen des Empfängerortprinzips in Deutschland nicht steuerbar sind). Diese Frage war materiell von Bedeutung, weil aufgrund der gemischten Nutzung der Grundstücke (steuerfreie und steuerpflichtige Vermietung) im Inland nur ein anteiliger Vorsteuerabzug möglich war.

Die Klägerin ging davon aus, dass die Beraterleistungen nur teilweise einen Grundstücksbezug hatten und im Übrigen die Gesellschaft selbst betrafen (z. B. betreffend betriebswirtschaftliche Auswertungen, Durchführung von Gesellschafterversammlungen, Erfüllung steuerlicher Pflichten).

Der Bundesfinanzhof bestätigte mit Urteil vom

16. März 2023 – V R 17/21, dass die Klägerin aufgrund der Verträge mehrere Leistungen von den Beratern bezogen hat und neben den gesellschafterbezogenen Leistungen auch die Finanzierungsvermittlung nicht nach dem Belegenheitsprinzip zu besteuern sind. Denn die Kreditvermittlung sei weder Nebenleistung zu den übrigen grundstücksbezogenen Leistungen noch Teil einer komplexen Leistung. Sie dient der Geldbeschaffung und hat daher – wie auch die Rechts- und Steuerberatung in Grundstückssachen (Abschnitt 3a.3 (10) Nr. 7 UStAE) – nur einen mittelbaren Grundstücksbezug.

3. Bewertung und Konsequenzen

Sowohl im Hinblick auf die Einzelbetrachtung der Leistungen als auch auf die Zuordnung der Finanzierungsvermittlung zur Gesellschaft ist das Urteil nachzuvollziehen. Ob die enge Auslegung des Belegenheitsprinzips vor- oder nachteilig ist, hängt freilich vom Einzelfall ab. Denn am Belegenheitsort des Grundstücks und am Sitz der Gesellschaft können unterschiedliche Regelungen zur Ermittlung des Vorsteuerabzugs gelten.

Leider hat sich der BFH nicht mit der Frage beschäftigen müssen, ob die Klägerin infolge der Vermietung inländischer Grundstücke eine inländische Betriebsstätte unterhält. Entgegen der deutschen Verwaltungsauffassung hat der Europäische Gerichtshof mit Urteil vom 3. Juni 2021 – C-931/19, Titanium, nämlich zwischenzeitlich entschieden, dass eine Immobilie aufgrund fehlender personeller Ausstattung keine umsatzsteuerliche Betriebsstätte begründet. Da aber der Bundesfinanzhof die fraglichen Leistungen dem Gesellschaftssitz zugerechnet hat, hätte auch die Annahme einer inländischen Betriebsstätte das Ergebnis nicht beeinflusst. Ein Urteil, mit dem die Rechtsprechungsgrundsätze des EuGH zur Betriebsstätte in deutsches Recht Eingang finden, bleibt also noch abzuwarten.

*****

Wir beraten Sie gerne zu diesem und weiteren umsatzsteuerlichen Themen und stehen für Fragen gerne zur Verfügung.

Norderstedt, Juni 2023

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte.

Anmeldung zu „Umsatzsteuer aktuell”

Nutzen Sie unser kostenloses Angebot und lassen Sie sich über wichtige umsatzsteuerliche Veränderungen bequem per Email informieren.

MR Anmeldung